Рынок упаковки из гофрокартона в цифрах и прогнозах

Добавить статьюПодписка на рассылкуПоиск по разделу

Предлагаем вашему вниманию материал, представленный Экспертным советом НКПак на круглом столе «Состояние и перспективы развития российского рынка упаковки из гофрокартона», который состоялся 14 апреля в ТПП РФ. Национальная конфедерация упаковщиков выражает признательность Председателю Совета директоров группы предприятий «ГОТЭК» Владимиру Александровичу Чуйкову, заместителю директора по маркетингу Управляющей компании группы предприятий «ГОТЭК» К.Ю. Глушенкову и ведущему аналитику компании П.В. Калагину за подготовку данного материала.

Итоги 2010 года

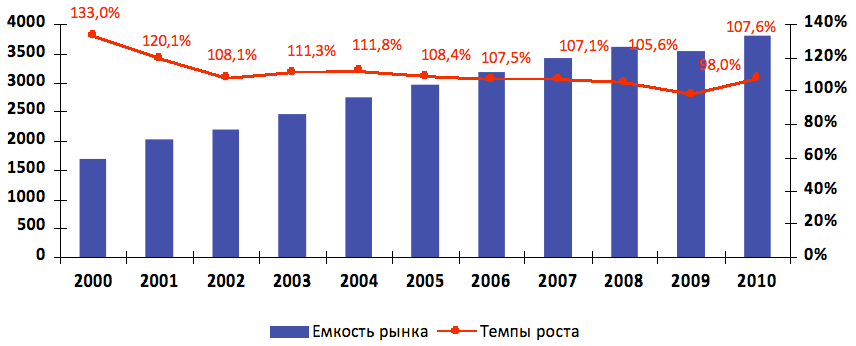

В XXI веке рынок гофропродукции активно развивался, демонстрируя темпы роста не ниже 107% в год и оставаясь привлекательным для новых инвестиций. Высокие темпы роста гарантировали быструю загрузку вводимых производственных мощностей. Исключением стали кризисные 2008 и 2009 годы (рис.1).

Рисунок 1. Темпы роста гофропродукции в 2000-2010 гг.

{kind=link}

В 2010 году темпы роста рынка вышли на докризисный уровень и составили 107,6%. Тем не менее, для потребителей и производителей гофропродукции прошедший год в большей степени запомнился агрессивным ростом цен на упаковку (рис.2).

Рисунок 2. Динамика производства гофропродукции в 2010 г.

{kind=link}

В декабре 2010 года цены на нее выросли на 29,29% по отношению к аналогичному периоду прошлого года. Основной причиной роста цен стало повышение стоимости тарных картонов, которое в середине года значительно опережало темпы роста цен на упаковку (140,55%, декабрь 2010 к декабрю 2009, по данным ФСГС) (рис.3).

Рисунок 3. Изменение цен на тарные картоны и гофропродукцию в 2010г. (к декабрю прошлого года, ФСГС)

{kind=link}

Рост цен на сырье в областях концентрации основных мощностей по производству ТК значительно превысил средние темпы роста в целом по России (таблица 1).

Таблица 1. Динамика цен на тарный картон (крафт-лайнер немелованный) в 2010 г. (к декабрю прошлого года, ФСГС)

| Янв. | Фев. | Мар. | Апр. | Май | Июн. | Июл. | Авг. | Сен. | Окт. | Ноя. | Дек. | |

| Российская Федерация | 100,31 | 100,24 | 105,28 | 108,48 | 112,87 | 117,23 | 120,59 | 123,29 | 128,39 | 135,58 | 138,15 | 140,55 |

| Ярославская область | 100 | 100 | 100,12 | 105,12 | 105,53 | 107,54 | 113,93 | 113,93 | 113,93 | 113,93 | 157,93 | 173,03 |

| Республика Коми | 100 | 100 | 110,5 | 110,5 | 110,5 | 113,13 | 114,7 | 114,89 | 114,89 | 117,51 | 117,51 | 117,51 |

| Архангельская область | 99,76 | 99,3 | 104,74 | 111,15 | 116,78 | 122,46 | 125,94 | 130,42 | 136,71 | 146,88 | 150,04 | 152,42 |

| Республика Марий Эл | 100 | 100 | 101,83 | 103,65 | 103,65 | 105,29 | 106,93 | 109,67 | 112,41 | 116,06 | 121,17 | 126,28 |

| Пермский край | 103,22 | 103,22 | 103,22 | 111,43 | 109,31 | 115,39 | 115,39 | 117,8 | 123,45 | 123,45 | 131,47 | 140,97 |

| Республика Бурятия | 100 | 100 | 100 | 100 | 106,9 | 106,9 | 113,79 | 113,79 | 133,1 | 141,38 | 141,38 | 141,38 |

| Иркутская область | 103,78 | 106,22 | 105,08 | 94,38 | 109,65 | 118,52 | 127,11 | 126,75 | 130,47 | 135,63 | 138,54 | 145,03 |

На фоне общеевропейского роста цен на сырье, вызванного рядом факторов, в РФ начиная с апреля для профилактики и модернизации остановились на тот или иной срок практически все крупные производители тарных картонов (АЦБК, предприятия группы Илим, Выборгский ЦБК, Сыктывкарский ЛПК). При ежемесячном приросте производства гофропродукции в 5-7% к уровню 2009 года, производство тарных картонов снижалось на 3-6%. В натуральном выражении с апреля по октябрь сырья производилось меньше на 7-8 тыс. тонн в месяц. Таким образом, всего в РФ было произведено около 2 422 тыс. тонн тарных картонов и бумаг для гофрирования. Объем поставок на внутренний рынок с учетом экспортно-импортных операций оценивается на уровне 1 940 тыс. тонн при спросе 2 011 тыс. тонн бумаги и картона, что привело к резкому сокращению запасов сырья на складах производителей гофропродукции и росту цен. В наиболее сложной ситуации оказались неинтегрированные компании, запасы которых вплотную приблизились к нулевой отметке (таблица 2).

Таблица 2. Динамика производства и предложения ТК на внутреннем рынке РФ в 2010 г. (оценка)

| 01.10 | 02.10 | 03.10 | 04.10 | 05.10 | 06.10 | 07.10 | 08.10 | 09.10 | 10.10 | 11.10 | 12.10 | ИТОГО | |

| Производство ТК в РФ, тыс. тонн | 197 | 185 | 217 | 195 | 190 | 191 | 204 | 193 | 201 | 203 | 222 | 222 | 2 422 |

| Экспорт, тыс. тонн | 56 | 52 | 55 | 58 | 42 | 48 | 43 | 37 | 38 | 37 | 44 | 44 | 552 |

| Импорт, тыс. тонн | 1 | 2 | 3 | 5 | 7 | 7 | 7 | 7 | 7 | 8 | 8 | 8 | 70 |

| Предложение ТК на внутреннем рынке (производство - экспорт + импорт), тыс. тонн | 143 | 135 | 165 | 142 | 155 | 151 | 168 | 163 | 170 | 174 | 187 | 186 | 1 940 |

| Потребление ТК на внутр. рынке, тыс. тонн | 123 | 139 | 168 | 163 | 165 | 175 | 173 | 179 | 182 | 182 | 179 | 183 | 2 011 |

| Запасы, тыс. тонн | 135 | 146 | 151 | 144 | 141 | 117 | 112 | 96 | 85 | 77 | 85 | 88 | |

| Коэффициент запасов в целом по рынку | 1,10 | 1,05 | 0,90 | 0,88 | 0,86 | 0,67 | 0,65 | 0,54 | 0,46 | 0,42 | 0,47 | 0,48 | |

| Коэффициент запасов неинтегрированных компаний | 1,00 | 0,90 | 0,88 | 0,87 | 0,86 | 0,56 | 0,52 | 0,34 | 0,23 | 0,15 | 0,23 | 0,25 |

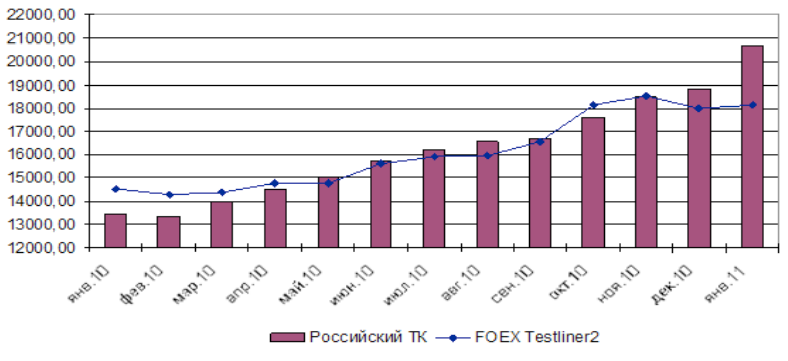

Поскольку единственным источником пополнения запасов сырья стали импортные поставки, рост цен на него внутри страны практически в точности повторял динамику цен на европейских рынках. К концу 2010 года цены в России даже обогнали европейские, в чем не последнюю роль сыграла импортная пошлина на тарные картоны (рис.4).

Рисунок 4. Динамика цен на тарные картоны на российском рынке и рынке FOEX, руб./за тонну

{kind=link}

Как уже говорилось раньше, темпы роста цен на гофропродукцию в середине 2010 г. значительно отставали от темпов роста цен на отечественные тарные картоны. Попытки производителей гофротары увеличить объемы производства за счет снижения цен на свою продукцию в конце I квартала 2010 года привели к снижению рентабельности проданной продукции более чем в два раза (по данным ФСГС). И, несмотря на то, что к концу года средние цены на гофропродукцию выросли более чем на 3 рубля, средний уровень рентабельности проданной продукции в конце 2010 года не достиг уровня 2009 года (таблица 3).

Таблица 3. Средние цены производителей на ящики и коробки из картона по ФО 2010, руб./м2

| янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | |

| РФ | 11,78 | 11,64 | 11,59 | 11,70 | 11,80 | 12,02 | 12,19 | 12,44 | 12,98 | 13,79 | 14,75 | 15,14 |

| ЦФО | 12,71 | 12,58 | 12,24 | 12,37 | 12,34 | 12,58 | 12,70 | 13,19 | 13,95 | 14,99 | 15,88 | 16,16 |

| СЗФО | 13,73 | 13,51 | 13,22 | 13,05 | 13,33 | 13,36 | 13,34 | 13,76 | 13,95 | 14,44 | 15,20 | 15,86 |

| ЮФО | 11,52 | 12,08 | 12,26 | 11,88 | 11,92 | 12,32 | 12,47 | 12,67 | 12,96 | 13,37 | 14,01 | 15,01 |

| ПФО | 10,87 | 10,63 | 10,68 | 11,09 | 11,25 | 11,36 | 11,58 | 11,65 | 11,97 | 12,80 | 14,12 | 14,35 |

| УФО | 9,14 | 9,06 | 9,14 | 9,26 | 9,63 | 10,19 | 10,87 | 11,02 | 11,31 | 13,64 | 13,58 | 14,09 |

| СибФО | 10,07 | 10,33 | 10,33 | 10,46 | 10,63 | 11,05 | 11,15 | 11,49 | 13,10 | 13,74 | 13,93 | 14,21 |

Оценка текущей ситуации и тенденции развития рынка в 2011 году

В I квартале 2011 года баланс сместился в пользу потребителей ТК. Этому способствовало увеличение внутреннего производства сырья до максимального уровня, а также его активный импорт. Превышение предложения ТК над потребностью на внутреннем рынке составило в I квартале 2011 года около 130 тыс. тонн. С учетом запасов на складах производителей и потребителей совокупный излишек ТК в марте 2011 года составил порядка 200 тыс. тонн (таблица 4).

Таблица 4. Показатели I квартала 2011 года

| январь | февраль | март (прогноз) | ИТОГО I кв. | |

| Производство гофропродукции, млн. м2 | 277 | 288 | 289 | 854 |

| ящики из гофрокартона, млн. м2 | 243 | 250 | 250 | 743 |

| товарный гофрокартон, млн. м2 | 68 | 77 | 77 | 222 |

| остаток от переработки, млн. м2 | 34 | 38 | 39 | 111 |

| Производство ТК, тыс. тонн | 226 | 226 | 219 | 671 |

| Экспорт, тыс. тонн | 43 | 45 | 48 | 136 |

| Импорт, тыс. тонн | 17 | 17 | 11 | 45 |

| Объем ТК на внут. рынке, (производство - экспорт + импорт), тыс. тонн | 200 | 198 | 182 | 580 |

| Потребление ТК на внут. рынке, (в соответствии с прогнозом пр-ва гофропродукции), тыс. тонн | 147 | 152 | 153 | 452 |

Факторы, определяющие дальнейшее развитие рынка гофропродукции в 2011 году

В качестве макроэкономических факторов, имеющих высокую степень корреляции с динамикой рынка гофропродукции и определяющих его развитие, рассматриваются:

- динамика ВВП,

- динамика розничного товарооборота (РТО),

- динамика денежных агрегатов М2 и М0.

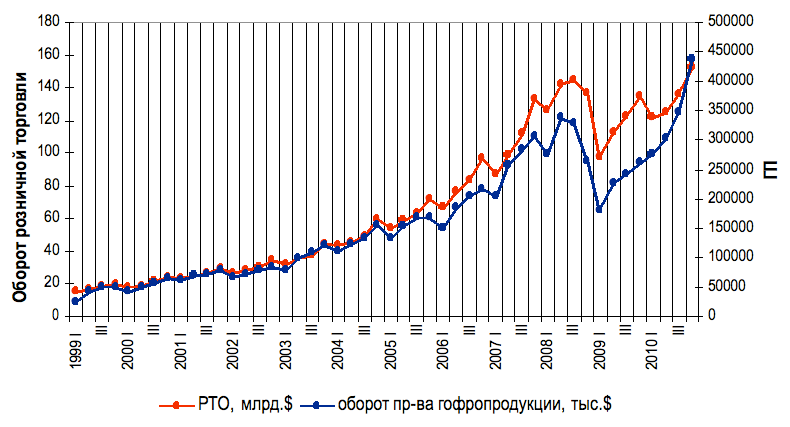

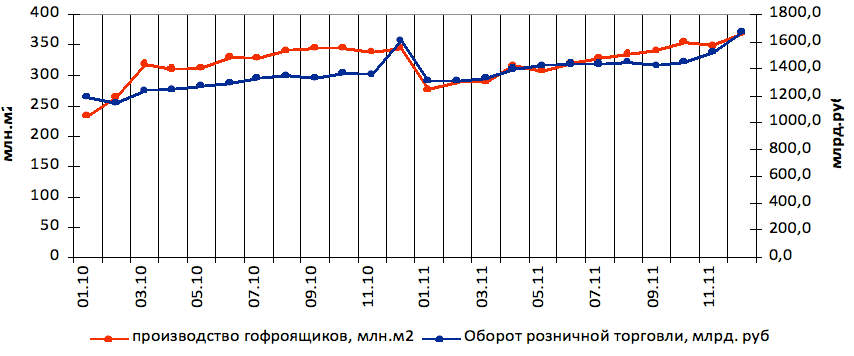

Коэффициент корреляции ВВП и производства гофропродукции составляет 98,8%, с РТО - 98,2%, что является высоким показателем взаимосвязи (рис.5,6). Прирост ВВП на 1% обеспечивает прирост рынка гофропродукции на ~1,5%

Рисунок 5. Корреляция ВВП и оборота производства гофропродукции

{kind=link}

Рисунок 6. Корреляция оборота розничной торговли и оборота производства гофропродукции

{kind=link}

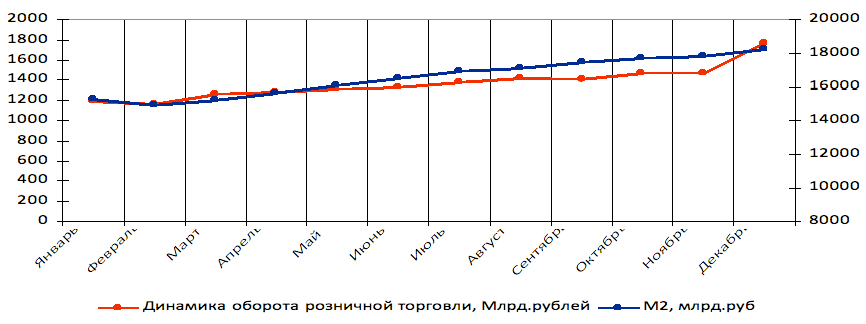

Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций. Коэффициент корреляции М2 и РТО составляет 94% (рис.7).

Рисунок 7. Изменение денежного агрегата М2 и РТО в 2010 году, млрд. руб.

{kind=link}

Достаточность денежной массы в экономике относительно ВВП характеризуются коэффициентом монетизации – процентным отношением денежного агрегата М2 к ВВП страны. Нормой считается показатель коэффициента монетизации, равный 50%. Это создает достаточные условия для расширенного воспроизводства. Уровень монетизации экономики развитых стран – 60-70%. В конце 2010 года коэффициент монетизации в России составлял 45% (таблица 5).

Таблица 5. Динамика коэффициента монетизации РФ в 2010 году

| время/млрд. руб. | М2 | ВВП | к-т монетизации, % |

| 01.01.2010 | 9 862,0 | 15136,03 | 53% |

| 01.02.2010 | |||

| 01.03.2010 | |||

| 01.04.2010 | 10 859,4 | 16 069,53 | 48% |

| 01.05.2010 | |||

| 01.06.2010 | |||

| 01.07.2010 | 11 683,1 | 17 133,97 | 47% |

| 01.08.2010 | |||

| 01.09.2010 | |||

| 01.10.2010 | 12 086,9 | 17 934,47 | 48% |

| 31.12.2010 | 20011,9 | 44491,4 | 45% |

Прогноз потребления гофропродукции в РФ в 2011 году

Прогноз потребления гофропродукции, основанный на прогнозируемых МЭР темпах прироста ВВП и РТО, предполагает прирост внутреннего производства на 5,7% (оптимистичный прогноз).

Анализ темпов роста макроэкономических факторов, имеющих высокую степень корреляции с динамикой рынка гофропродукции, в I квартале 2011 года свидетельствует о недостаточном уровне монетизации экономики, замедлении темпов роста денежной массы и реально располагаемых денежных доходов населения и, как следствие, понижении покупательской способности населения.

Исходя из описанных выше предпосылок, существует риск замедления темпов роста в годовом исчислении. Ожидаемые в «предвыборный» год вливания денежных средств в экономику (повышение заработных плат бюджетникам, повышение пенсий и т.п.), направленные на поддержание спроса, а также «запоздалый» сезонный рост потребления обеспечат минимальный прирост рынка не более чем на 2% (сдержанный прогноз).

Рисунок 8. Динамика изменения РТО в 2010 году и прогноз на 2011 год

{kind=link}

С учетом оптимистичного и сдержанного сценариев развития, годовой объем рынка гофропродукции будет находиться в диапазоне 3 880-4 000 млн. м2. Прирост рынка гофропродукции в России составит около 80-200 млн. м2.

Прогноз предложения тарных картонов на внутренний рынок РФ в 2011 году

Прогноз производства тарных картонов в РФ на 2011 год формировался с учетом максимально достигнутых показателей в 2010 году, а также с учетом традиционных остановов производств в весенне-летний период. Ожидается, что совокупный объем производства ТК (с учетом бумаг для гофрирования) в РФ в 2011 году составит 2 635-2 640 тыс. тонн.

В связи с образованием излишков тарных картонов в I квартале 2011 года ожидается увеличение экспорта ТК до 55-60 тыс. тонн в месяц.По той же причине прогнозируется сокращение импорта на территорию РФ. Ожидается, что, по сравнению с показателями начала года, начиная с апреля импорт сократится в три раза и составит 5-6 тыс. тонн в месяц до конца года. Дополнительным фактором сокращения импорта станет продолжающийся рост цен на европейских рынках.

С учетом описанных выше мер коррекции баланса спроса и предложения на внутреннем рынке ожидается, что предложение ТК внутри страны будет равно или незначительно превысит потребность в 2 045 - 2 050 тыс. тонн, рассчитанную исходя из сдержанного прогноза (замедления темпов роста до 102%). При резком увеличении спроса в соответствии с оптимистичным прогнозом (2 125 тыс. тонн) внутреннюю потребность возможно будет покрыть только увеличением импортных поставок.

Факторы, оказывающие влияние на изменение издержек при производстве ТК

- Рост регулируемых цен на газ в перспективе трех лет (в среднем за год к предыдущему году) составит 15%. Рост цен на нефть создает предпосылки для дополнительного роста цен на мазут. Цены на уголь также выросли за два месяца к декабрю прошлого года почти на 10%.

- Рост регулируемых тарифов на тепловую энергию (производство, передача и распределение) в 2011 году в среднем по России составит 12-14%, в 2012 году 10-12%, в 2013 году 10-11%.

- Исходя из проектируемых параметров роста цен и тарифов, стоимость электроэнергии в России для промышленных потребителей возрастет с 5,2 евро в 2010 г. до 7,6 евро в 2013 г. за 100 кВт час. В результате российские цены на электроэнергию существенно приблизятся к стоимости электроэнергии в Германии и странах Евросоюза (российские производители потребляют в 3 раза больше электроэнергии на тонну ТК).

- Рост цен на лесоматериалы для производства целлюлозы и древесной массы (хвойные лесоматериалы подорожали с начала года на 3%).• Увеличение социальных выплат предприятий с 1 января 2011 года на 31%.

- Рост тарифов на перевозки автомобильным и железнодорожным транспортом.

Несмотря на сформировавшийся избыток ТК, фундаментально предпосылки для существенного снижения цен на сырье отсутствуют. Снижение цен во II квартале 2011 года носит корректирующий характер до уровня справедливого соотношения «цена/качество» и распространяется только на отдельные виды картонов и бумаг.

Перспективы развития ЦБП в РФ в ближайшие три года

В прогнозе социально-экономического развития РФ до 2013 года (МЭР) перспективы развития ЦБП в обозначенном периоде сформулированы следующим образом: «Существующий уровень производственных мощностей снижает возможность отечественных предприятий по выпуску конкурентоспособной продукции, создает тенденции к росту импорта качественной продукции разной степени переделов и не позволяет обеспечить импортозамещение в отрасли. Развитие и модернизация предприятий целлюлозно-бумажной промышленности осуществляется исключительно за счет реализации незначительного количества проектов модернизации действующих предприятий, выполняемых крупными собственниками».

Сценарий развития ситуации с обеспечением рынка сырьем в 2011-2012 годах

- Нарушение баланса в пользу потребителей тарных картонов приведет к поиску производителями способов возврата в равновесное состояние (экспорт, сокращение производства и т.п.).

- Прогнозируется, что даже в случае реализации сдержанного сценария уже во втором полугодии 2011 года среднемесячное предложение тарных картонов (с учетом экспорта) будет недостаточным для покрытия внутренней потребности, что потребует увеличения ввоза ТК.

- С учетом постепенного сокращения излишков тарных картонов, образовавшихся в I квартале 2011 года, следует ожидать снижения складских запасов неинтегрированных компаний ниже уровня в 60% (уровень риска) от месячной потребности в конце III-начале IV квартала 2011 года, что создаст возможность для очередного повышения цен.

- При сохранении невысоких темпов роста на уровне 102% (сдержанный сценарий) в 2012 году ситуация с обеспечением тарными картонами станет «зеркальным отражением» 2010 года. Большие темпы роста потребления приведут к ускорению развития дефицита и роста цен до уровня импорта.

Подписывайтесь на наши новости в соцсетях и рассылке Unipack.Ru:

Источник: Unipack.Ru

Все статьи рубрики Все статьиПоиск по разделуЧитайте по теме:

Все производители и поставщики продукции

- Машины для переработки картона, бумаги (15)

- Высекательные прессы, станки (28)

- Машины для формовки из бумаги, картона (12)

- Машины для производства упаковки из гофрокартона (76)

- Машины для производства гофрокартона (78)

- Машины для производства картона и упаковки из него (32)

- Машины для производства коробок, ящиков (55)

- Коробки из микрогофрокартона (95)

- Гофрокороба, коробки из гофрокартона оптом (257)

- Картонные коробки, короба, коробочки (227)

- Картон (635)

Комментарии

Большое спасибо авторам за проделанный грандиозный труд и представленную, если не всеобъемлящую, то очень большую информацию. Во всяком, случае, матерала, представляющего картину (причем, картину, данную в разных единицах измерения), я не припомню. Изучая данный материал, есть о чем поразмыслить. Но такие размышления не сразу дают какие-то комментарии. Думаю, они будут. Обсуждение должно быть бурным. Пока же, просто спасибо, и авторам, и НКПак, и порталу!

По сути они отнимают хлеб у маркетинговых агентств :) А вообще здорово, что Готэк делится цифрами с другими участниками рынка.

Давненько мы не видели таких глубоких материалов. Если Экспертный совет НКПак будет так глубоко "копать" и по другим рынкам, он оставит без работы маркетинговые агенства. А если серьезно, сколько можно жить с завязанными глазами? Россия не та страна, чтобы позволить себе не смотреть хотя бы на несколько лет вперед. Лучше "соломки подстелить" сегодня, чем неминуемое банкротство завтра.

Хорошо, что реорганизовали НКПак - пошла настоящая работа, которую видно. Рынку дейтсвительно не хватает и цифр, и отталкивающихся от реального положения дел прогнозов. А насчет того, что хлеб у маркетинговых агентств отнимают - так я не думаю, что все данные они собирали сами, скорее всего, и с агентствами они сотрудничают, просто, имея опыт в отрасли, знают, где правильная информация, а где "вода".

17:46Jktu

Уныло как-то для детских витаминов

21:24Ivan

Вы действительно думаете, что у них был выбор?

10:57vlulyanov

Опять оголтелая борьба не с тем.

13:23vlulyanov

А есть ли регион, где спрос на упаковку низкий? Пока существуют магазины сам...

17:47vlulyanov

Как-то так сложилось, что не сразу прочитал эту статью. А когда сейчас прочи...