Водка нужна мужчинам, как крем для лица – женщинам: Потребительский рынок России в условиях кризиса

Добавить статьюПодписка на рассылкуПоиск по разделу

Россияне очень консервативны в вопросах потребления, однако реальное снижение доходов население не оставляет никакой другой возможности, иначе как перестраивать устоявшиеся потребительские модели. Все это самым решающим образом сказывается на состоянии розничных сетей, производителях товаров и упаковки.

Кризис и готовность покупать

Спецификой потребительского рынка является низкая эластичность спроса на товары первой необходимости. Это придает данному сектору значительную стабильность в самые кризисные периоды. Как бы негативно массовый потребитель не оценивал свои материальные перспективы, ему трудно отказаться от традиционных моделей потребления и практически невозможно – от естественных потребностей.

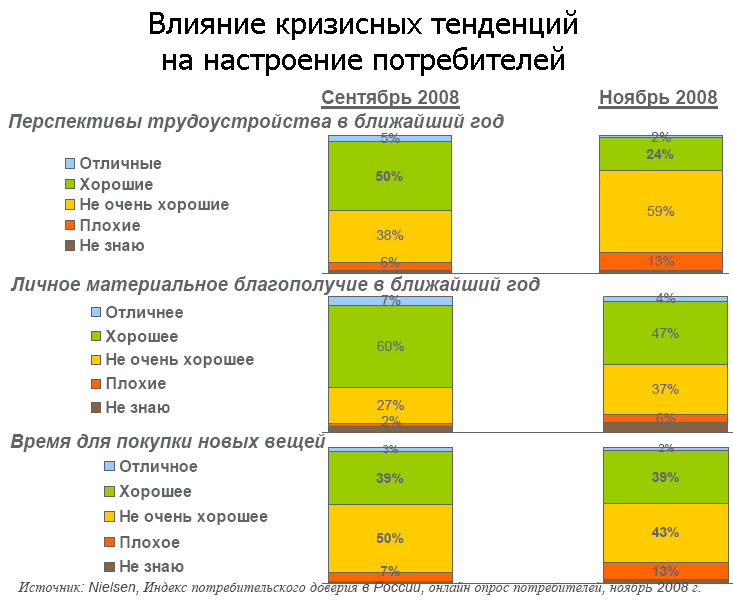

Замедленная реакция потребителей на кризисные тенденции хорошо иллюстрирует исследование Nielsen. В приведенной таблице речь даже не идет об удовлетворении самых насущных потребностей. Наоборот, покупка новых вещей отнюдь не является для людей жизненно важной, тем не менее, даже неуверенность в завтрашнем дне не пугает людей тратить деньги на это.

{kind=link}

Анализируя данную таблицу, все-таки не следует забывать, что определенный соблазн сегодня вызывает заметное снижение цен на ряд товаров долговременного пользования, разнообразные скидки, которыми действительно удается привлечь часть потребителей.

Отток покупателей из розничных сетей

Готовность и желание покупать, однако, не всегда совпадает с реальным поведением массового потребителя, т. к. снижение доходов и покупательской способности сегодня является свершившимся фактом. Об этом, в частности, свидетельствует начавшийся отток покупателей из всех каналов дистрибуции.

{kind=link}

Как видно из таблицы, различные каналы сбыта страдают от кризиса по-разному. Наибольший ущерб несут традиционные каналы, особенно магазины с торговлей через прилавок, в которых 28% покупателей стали покупать меньше, и только 7% – больше. Меньше всего от снижения покупательной способности пострадали гипермаркеты и дискаунтеры. Причем в случае с гипермаркетами можно предположить, что этот канал дистрибуции даже выиграл: 19% стали покупать меньше, зато 22% – больше. Вероятно, здесь идет речь о переходе части клиентов из традиционной розницы – в современную. То же самое относится и к дискаунтерам, которым также удалось привлечь в последнее время новую категорию покупателей.

Все описываемые процессы важны не только для самого потребительского рынка, но также и для всех отраслей, связанных с его обслуживанием, в частности, для упаковки. Сокращение популярности традиционной розницы и рост доли современных форматов торговли означает, что потребность в упакованных товарах увеличится. При этом важно также понимать, какая упаковка окажется наиболее востребованной именно в данной ситуации.

Сладкое – прибережем для лучших времен

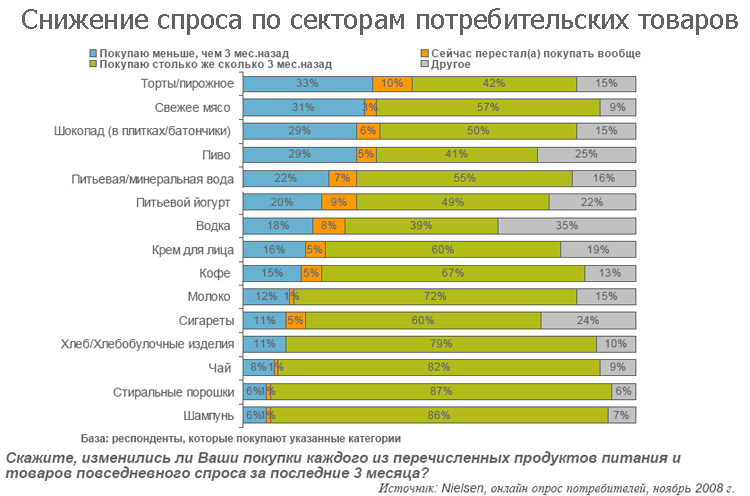

Как бы ни была велика привязанность покупателей к плотским искушениям, когда кошелек «худеет», многие начинают осознавать, какие товары им действительно необходимы. Как показывают результаты исследования Nielsen, в первую очередь перестают покупать неполноценные продукты питания.

{kind=link}

Катастрофической можно назвать ситуацию в кондитерском секторе, от продукции которого отказывается уже почти каждый третий. Думается, что аналогичная ситуация – с разнообразными снеками, чипсами и прочими подобными продуктами. Многим не по карману сегодня часто приобретать свежее мясо. Сложное положение с напитками: многие покупатели всерьез решили, что пиво и минеральная вода им не так уж необходимы. Правда, в данном случае определенную роль играет сезонный фактор: зимой спрос на пиво и безалкогольные напитки всегда ниже. Гораздо меньше готовность отказываться от водки, которая мужчинам дорога так же, как женщинам – крем для лица. Наименее эластичным оказался спрос на молоко, сигареты и чай, а из продуктов бытовой химии – на стиральные порошки и шампунь.

В ответ на вызовы рынка производители потребительских товаров и розничная торговля вынуждены приспосабливаться. В рознице снижаются цены, ищутся пути минимизации издержек, перестраиваются взаимоотношения с поставщиками. О головокружительном росте последних лет придется забыть, крупные торговые сети федерального масштаба уступают устойчивым региональным, которые привыкли пользоваться собственными финансовыми ресурсами, а не гоняться за банковскими кредитами. Меняется и политика ритейлеров в отношении ассортимента: сокращается число наименований товара, на полках – все больше дешевых марок, растет категория Private Label.

Private Label – упущенная выгода

На Западе рецессию можно назвать настоящим «звездным часом» Private Label. Об этом можно судить на примере США, где кризис «вылился» на потребительские рынки уже в начале 2008 г. По данным Nielsen, рост продаж СТМ торговых марок в 2008 г. в США составил 10%, что почти в три раза больше, чем по брендованной продукции.

В России ситуация далеко не так однозначна.

Как видно из приведенной таблицы, кризис не прибавил особой популярности товарам СТМ. Видимо, эра Private Label в России еще не наступила. Ведь для успешного продвижения частых марок розничных сетей необходимо доверие потребителя к рознице, реклама собственных торговых марок, стабильное качество. Возможно, однако, что эта ситуация относится только к крупным городам, тогда как в провинции, больше пострадавшей от кризиса, потребители скорее готовы покупать эти товары, как более дешевые. Так, по сообщению руководителя направления по развитию СТМ розничной системы «Регионмарт» Руслана Первицкого, в последнее время отмечен значительный рост присутствия СТМ на полках их магазинов (работают в основном регионах Сибири) тогда как в ноябре 2008 г. доля товаров Private Label, заказанных у сторонних поставщиков, составляла 6,3%, в декабре она увеличилась до 7,5%, а в январе 2008 г. достигла уже 8,6%.

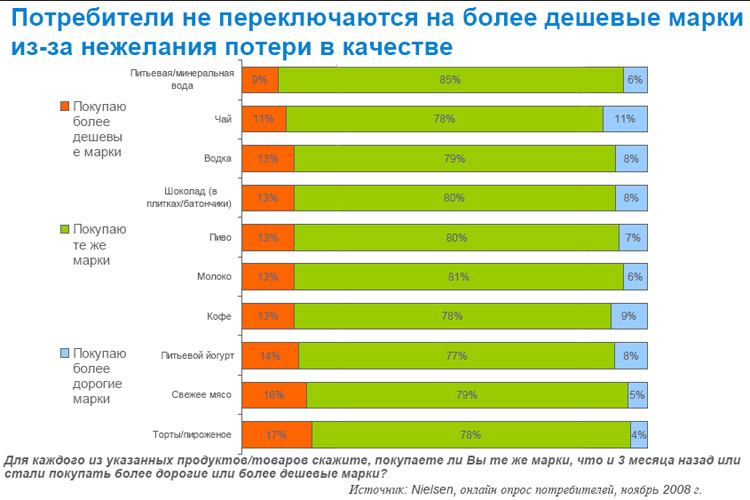

О незрелости рынка СТМ в России мы писали не раз на страницах Unipack.Ru, однако, лучшим свидетельством этого является доказанная приверженность россиян брендам даже в продовольственном секторе.

{kind=link}

Готовность отказываться от брендованной продукции и российских потребителей минимальна. А в секторе чая доля покупающих более дешевые марки уравновешивается долей тех, кто перешел на более дорогой продукт.

“Case-study” – сектор овощей и фруктов

Ситуацию на продуктовом рынке можно проиллюстрировать на примере сектора овощей и фруктов, для которого рецессию нельзя рассматривать в качестве исключительно негативного явления, но наоборот – она открывает для многих отечественных производителей новые возможности.

Рынок свежих овощей и фруктов в последнее время характеризовался высокими темпами роста, так что их доля в расходах населения достигла 11%, сообщает аналитик отдела РБК Екатерина Покровская. За 2008 г. российское производство овощей увеличилось на 5,3%, картофеля – на 4,1%, сообщает РБК. И даже в кризисные месяцы импортные поставки продолжали увеличиваться: в декабре 2008 г. ввоз овощей увеличился на 32,8%, фруктов – на 28,4%.

Инфляция, безусловно, окажет на потребление овощей и фруктов свое негативное влияние. Эксперты ожидают снижение темпов роста импорта, который, по разным оценкам, обеспечивает на сегодня до 80% рынка. В условиях неблагоприятной конъюнктуры агропроизводители ищут пути оптимизации издержек: с октября 2008 г. они резко увеличили заказы на разработку более дешевой упаковки, от чего выигрывают российские производители упаковочных материалов. При этом потребители стали покупать продукты меньшими порциями, что ведет к увеличению спроса на упаковку. Потребность же в дорогих упаковочных материалах должна уменьшиться, полагают эксперты. Российские агрокомбинаты в 2009 г. намерены увеличить расходы на упаковочное оборудование и материалы на 20%, несмотря на кризис, сообщает РБК.

Несмотря на кризис, хорошие перспективы имеются и для рынка замороженных овощей и фруктов. По прогнозу «Экспресс-Обзор», в 2009 г. в этом секторе снизятся темпы роста – до 5% по сравнению с 15%-ым ростом в последние годы. Из-за снижения покупательской способности населения спрос перераспределится в пользу более дешевых продуктов. По мнению генерального директора «Экспресс-Обзор» Светланы Федоровой, больше всего сократится потребление замороженного картофеля и ягод, в то время как вырастет спрос на заменители свежих овощей – замороженную капусту, брокколи и т. п.

В ответ на ухудшение конъюнктуры пересмотреть свою политику придется как производителям замороженных овощей и фруктов, так и розничным сетям. Так, производители стремятся избавиться от лишних посредников и сократить сбытовые цепочки. В результате торговые сети, в обороте которых преобладали заемные средства, разоряются и уступают более сильным игрокам, имеющим более квалифицированное руководство.

Подписывайтесь на наши новости в соцсетях и рассылке Unipack.Ru:

Источник: Unipack.Ru

Все статьи рубрики Все статьиПоиск по разделу

17:46Jktu

Уныло как-то для детских витаминов

21:24Ivan

Вы действительно думаете, что у них был выбор?

10:57vlulyanov

Опять оголтелая борьба не с тем.

13:23vlulyanov

А есть ли регион, где спрос на упаковку низкий? Пока существуют магазины сам...

17:47vlulyanov

Как-то так сложилось, что не сразу прочитал эту статью. А когда сейчас прочи...